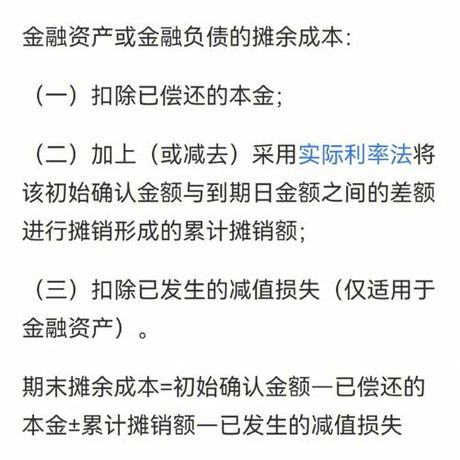

摊余成本(Amortized cost),是指可供出售金融资产和持有到到期的投资按照资产净额和预期收益率计算的每期利息支出和摊销的部分共同构成的一种资产计量方法。 具体来说,这是实物已卖出但对未来预期现金流做出保证的资产,即为留给我们未来的价值,在统计学上被认为是一种服务费用的因素。

在这里我们举个例子,比如芳芳买了一套公寓,公寓总价值是100万,毛利润是20万,如果芳芳卖出公寓可以赚20万的利润,但芳芳心里有个目标,想着过一段时间再卖,目标是卖出公寓赚40万利润,于是芳芳为了实现这个目标,就准备把公寓定价为120万元。

这时芳芳意识到有个问题,是她在未来的复苏流量的听证会上可以得到的现金你,这可以用摊余成本法来计算,摊余成本为芳芳原本的100万元减去20万元的毛利润,即为80万元。如果这个投资的持有期限是3年,收益率为5%,那么每年可计提的既得支出为摊余成本80万元*5%=$4万,摊销到3年就共计12万元,这12万元的摊销,按照这种计算方法,体现为3年减少了公寓资产带来的收益率,也就是在3年时间内通过公寓累计赚到20万元所对应的数字。

,可以通过这段诠释和例子来更加深刻地理解摊余成本的具体含义。