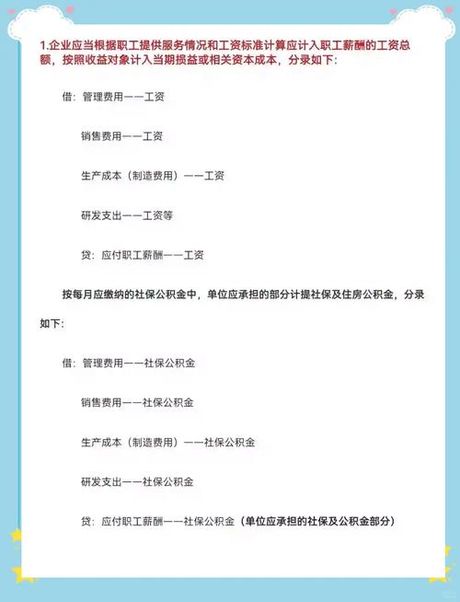

福利费是指用于员工福利的支出,包括在职员工的补贴、津贴、奖励、差旅费、交际费、研究开发费等,属于工资性支出中的一种。这篇文章将为大家介绍福利费的会计分录及其核算方法。

一、福利费的会计处理

福利费在会计上应当结转成本或费用,归入各项成本费用中。

在会计分录上,记载福利费应分别借记各项相关费用科目,贷记福利费用科目,其中:福利费用科目属费用类科目,对当期损益产生影响。

下面用一个例子来说明福利费的会计分录:

假设某公司给员工发放了一次性的生日礼金共计1万元,其中1000元属于绩效奖励,现在公司要进行相关的会计处理:

1、计提福利费用的会计分录:

借:工资薪金(或职工福利费)1,000元

贷:其他应付款1,000元

2、发放福利费用的会计分录:

借:其他应付款1,000元

贷:银行存款1,000元

二、福利费的核算方法

福利费的核算方法主要由如下三个环节构成:

1、预算环节

制定年度福利费预算,包括福利标准、福利费用、福利分摊等。

2、发放环节

根据各部门的福利标准、级别、考核评定等,制定具体的福利费用方案,执行相关程序,完成福利费的发放工作。

3、核算环节

对各项福利费用进行核算,将实际发放的福利费用与预算进行对比,及时调整福利费用标准、分配方案等,确保福利费用的合理有效使用。

结语:

福利费的会计分录及其核算方法对于企业和员工都十分重要,需要严格执行相关的会计制度和标准。企业应根据自身情况和相关政策规定,合理制定福利标准和福利费用方案,并及时了解并掌握有关的政策法规。